主要市场洞察

2022年全球电线电缆市场规模估计为2020.5亿美元,预计2023年至2030年的复合年增长率(CAGR)为4.2%。全球城镇化进程加快和基础设施建设不断增长是推动市场发展的主要因素。这些因素影响了商业、工业和住宅领域的电力和能源需求。预计对输配电系统智能升级和智能电网建设的投资增加将推动市场增长。智能电网技术的实施满足了日益增长的电网互联需求,从而带动了对新建地下和海底电缆的投资增加。

亚太、中东和南美地区能源需求的增长,导致这些地区对智能电网的投资不断增加。这将刺激对低压电缆影响低压电缆增长的其他因素包括可再生能源发电和配电行业的增长,以及汽车和非汽车行业的需求。城镇化和工业化是推动整体市场增长的主要原因。人口密集地区对电网互联的需求催生了对地下电缆和海底电缆的需求。北美和欧洲等地区正在转向采用地下电缆而非架空电缆。地下电缆减少了所需空间,并提供了可靠的电力传输。

通过电压分析

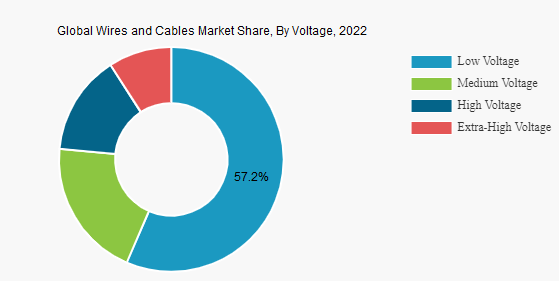

根据电压,市场可分为低压、中压、高压和超高压。由于低压电线电缆广泛应用于基础设施、自动化、照明、音响和安防、视频监控等,低压市场在电线电缆市场中占据主导地位。

由于中压电线在移动变电站设备、商业建筑、医院以及大学和机构中的应用日益增多,预计中压电线将占据第二大市场份额。中压电线和电缆广泛用于高压主电源与低压应用之间的配电,以及用于将住宅和工业综合体,或风能和太阳能发电场等可再生能源连接到主电网。

由于政府不断加大电网扩建力度,高压电缆的市场份额也在不断扩大。高压电缆是公用事业和商业应用的理想输配电选择。超高压电缆主要用于输电设施和许多其他行业,包括水利、机场、铁路、钢铁、可再生能源、核电站和火电站以及其他制造业。

亚太、中东和南美地区能源需求的增长,导致这些地区对智能电网的投资不断增加。这将刺激对低压电缆的需求。影响低压电缆增长的其他因素包括可再生能源发电和配电行业的增长,以及汽车和非汽车行业的需求。城镇化和工业化是推动整体市场增长的主要原因。人口密集地区对电网互联的需求,催生了对地下电缆和海底电缆的需求。北美和欧洲等地区正在转向采用地下电缆而非架空电缆。地下电缆减少了所需空间,并提供了可靠的电力传输。

低压电缆市场趋势

地下低压电缆将成为增长最快的市场

- 近年来,在欧洲和北美等地区,铺设地下电缆取代架空电缆已成为一种趋势。在城市地区,由于地上空间有限,铺设地下电缆更受青睐。

- 与架空电缆相比,地下电缆每年的故障次数更少,因此也更可靠。尽管地下电缆的成本更高,但公用事业公司目前正在加大对地下电缆的投资,并受到亚太和非洲等发展中地区监管机构的鼓励。

- 近年来,在欧洲,尤其是德国和荷兰,用地下电缆取代现有架空配电线路的趋势日益明显,新建项目也优先考虑采用地下电缆。此外,印度也正在逐渐普及地下电缆。在印度100个智慧城市项目中,有多个项目采用了地下电缆。

- 越南还在其两大城市胡志明市和河内将架空电力电缆更换为地下电缆。除了在主要道路上部署地下电缆外,这项工作还扩展到城市内部的通道。预计架空电缆更换工作将在2020年至2025年期间完成,从而推动地下电缆市场的发展。

亚太地区将主导市场

- 近年来,亚太地区已成为主要的低压电缆市场之一。随着该地区城镇化、经济现代化和生活水平的提高,能源需求不断增长,可持续电力系统也随之发展,这反过来又增加了该地区对低压电缆市场的需求。

- 亚太地区对输配电网络和智能电网基础设施的投资不断增加,预计将增加对低压电缆的需求。中国、日本和印度等国家预计将因其能源转型和智能电网基础设施计划而成为增长最快的市场。

- 在印度,在政府的“全民住房”计划和预计于 2020 年完成的 Pradhan Mantri Awas Yojana (PMAY) 的支持下,住宅建筑预计将在不久的将来出现显著增长。根据 PMAY,政府预计将在 2022 年前建造 6000 万套房屋(农村地区 4000 万套,城市 2000 万套)。

- 2018年,中国新增装机容量占全球总量的近一半,并继续引领全球太阳能和风能装机容量的增加。预计该地区太阳能和风能装机容量的增加将在预测期内推动低压电缆的需求。

发布时间:2023年6月19日